13 Minuten26.07.2022

Die Zeiten des Greenwashings sind bald vorbei. Sowohl Unternehmen als auch Finanzgeber werden zu einem klaren Fokus auf echte Nachhaltigkeit verpflichtet. Nachhaltiges Wirtschaften ist dabei weit mehr als ein ethisch-normatives Konzept, sondern muss mit konkreten Zahlen und Fakten untermauert werden. Entsprechend steigen die Ansprüche an das nichtfinanzielle Reporting. Zentrales Element dieses Umbruchs in Richtung qualitativ messbarer Nachhaltigkeit ist die EU-Taxonomie-Verordnung. Was bedeutet das für Sie und Ihr Unternehmen? In diesem Fachbeitrag erhalten Sie die wichtigsten Fakten und Hintergründe zur EU-Taxonomie. Sie erfahren, unter welchen Umständen die Verordnung Sie betrifft und welche Anforderungen Taxonomie-konforme Wirtschaftsaktivitäten erfüllen müssen. Anschließend erhalten Sie eine Checkliste mit konkreten Schritten auf dem Weg zur Taxonomie-Compliance sowie ein Praxisbeispiel zum besseren Verständnis. Klicken Sie auf die Unterpunkte und navigieren Sie sich durch den Artikel:

- EU-Taxonomie: Kurz und knapp

- Technische Bewertungskriterien und Leistungsanforderungen

- 7 Schritte zur Umsetzung der EU-Taxonomie-Verordnung

- 1. Vorbereitungen für Ihre Nachhaltigkeitsberichterstattung

- 2. Vorstudie

- 3. Identifikation von Taxonomie-konformen Wirtschaftsaktivitäten

- 4. Taxonomie-Screening zur Feststellung eines substantiellen Beitrages

- 5. DNSH-(Do-No-Significant-Harm)-Assessment

- 6. Due-Diligence Prüfung für soziale Mindeststandards

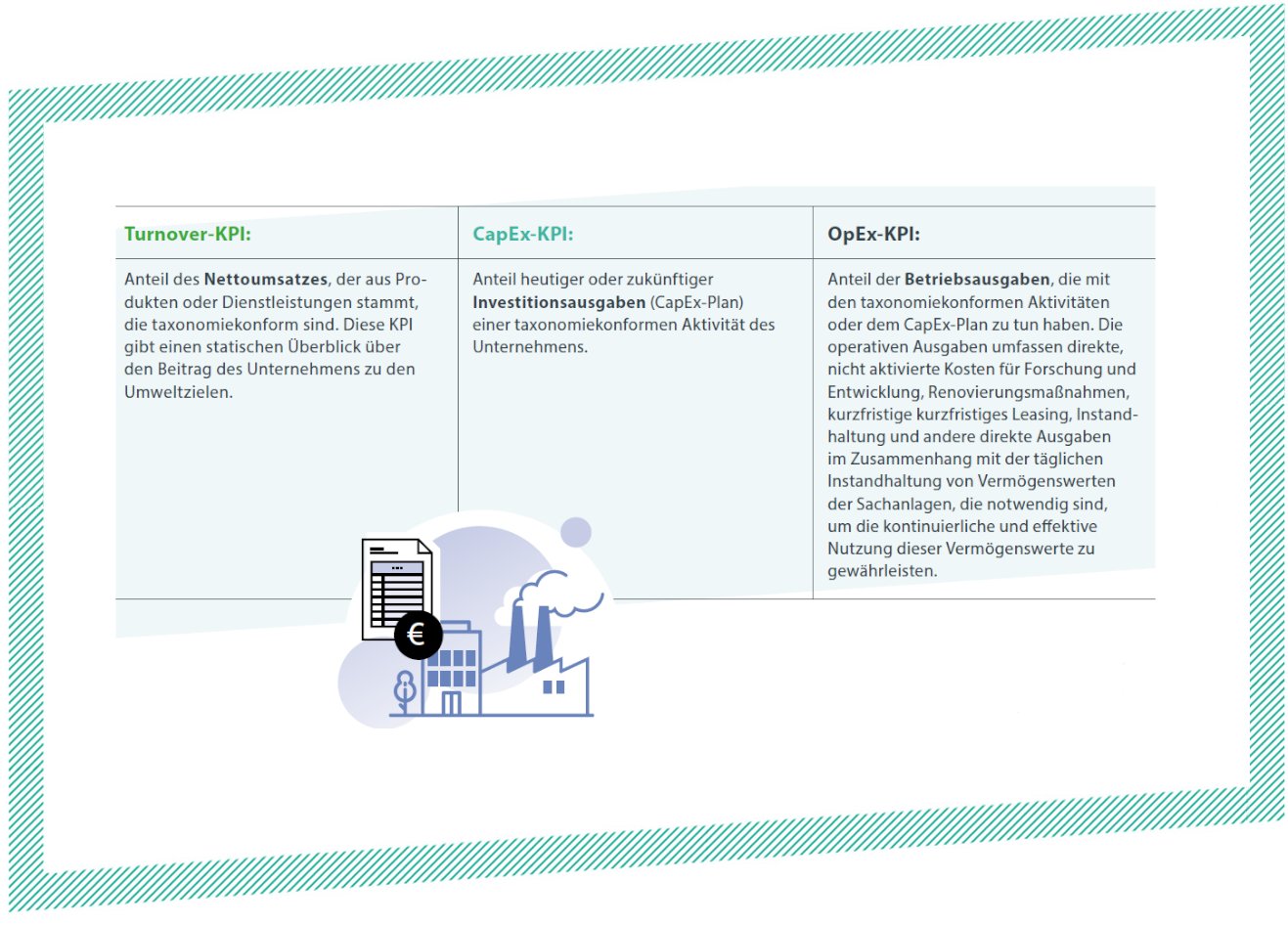

- 7. Berechnung der finanziellen Kennzahlen

- Fiktives Beispiel zur Prüfung der Taxonomie-Compliance (nach Weidner 2020)

- Ausblick